Cédric Durand

New Left Review

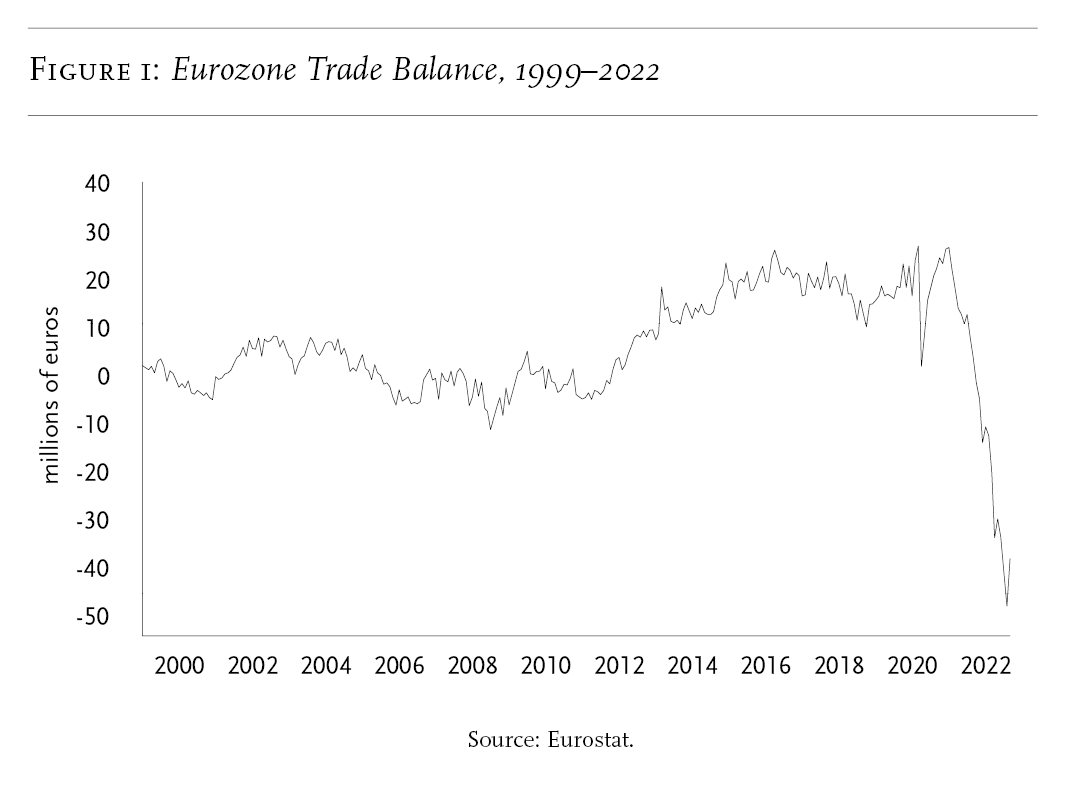

No caso dos preços da energia, que estavam impulsionando a inflação mesmo antes da invasão da Ucrânia, despejar combustível em mercados que já estavam em chamas devido ao desafio da transição do carbono teve repercussões de longo alcance.13 A desvinculação brutal dos mercados de energia europeus da Rússia teve repercussões dramáticas nos níveis de preços, à medida que os custos crescentes e as rendas oportunistas se espalhavam pelas cadeias de produção até os consumidores; em outubro de 2022, as taxas anuais de inflação estavam em 11,6% na Alemanha, 12,6% na Itália e mais de 20% no Báltico. A deterioração espetacular na balança comercial da zona do euro (Figura 1), de um superávit estrutural para um déficit substancial, mostra que o aumento nos preços da energia é um custo para toda a economia europeia, correspondendo a uma degradação dos termos de troca. As contrapartidas são os superávits recordes registrados por países exportadores de petróleo, como a Arábia Saudita e, ironicamente, a Rússia.

New Left Review

.png) |

| NLR 138 • Nov/Dec 2022 |

Por trás dos números da inflação — acima de 8% nos EUA no terceiro trimestre de 2022 e mais de 11% na UE — há sinais inconfundíveis de um novo regime macroeconômico tomando forma. O aumento dos preços marca um contraste marcante com as tendências deflacionárias que se seguiram à crise financeira de 2008 ou à chamada grande moderação da longa década de 1990. À medida que os aumentos de preços ganharam força durante 2022, o campo dovish da "Equipe Transitória" perdeu terreno. Em abril, o Banco de Compensações Internacionais fez um balanço, alertando sobre os efeitos colaterais de preços entre setores e entre preços e salários, e que os fatores estruturais que mantiveram a inflação baixa podem estar diminuindo com o recuo da globalização. O gerente geral do BIS anunciou uma mudança de política:

O ajuste para taxas de juros mais altas não será fácil... Famílias, empresas, mercados financeiros e soberanos se acostumaram demais a baixas taxas de juros e condições financeiras acomodatícias, também refletidas em níveis historicamente altos de dívida pública e privada... Nem a mudança necessária no comportamento do banco central será popular. Mas os bancos centrais já passaram por isso antes. Eles estão totalmente cientes de que os custos de curto prazo em termos de atividade e emprego são o preço a pagar para evitar custos maiores no futuro. E tais custos representam um investimento na preciosa credibilidade dos bancos centrais, o que rende benefícios ainda mais longos.1

Desde então, seus colegas do FED, do BCE e do BOE prometeram continuar com os aumentos das taxas, enquanto antecipavam maior desemprego como resultado de uma mudança mundial em direção a esse regime monetário mais rigoroso.2

E aqui estamos. Em sua "perspectiva econômica" para 2023, o FMI ofereceu um prognóstico sombrio:

A desaceleração de 2023 será ampla, com países respondendo por cerca de um terço da economia global prestes a se contrair neste ano ou no próximo. As três maiores economias, Estados Unidos, China e Zona do Euro continuarão estagnadas. No geral, os choques deste ano reabrirão feridas econômicas que foram apenas parcialmente curadas após a pandemia. Em suma, o pior ainda está por vir e, para muitas pessoas, 2023 parecerá uma recessão.3

O setor financeiro recuou, cada vez mais nervoso sobre sua própria estabilidade diante dessa postura agressiva. Em outubro de 2022, Robin Brooks, economista-chefe do Institute of International Finance — a associação global do setor financeiro — observou em seu caminho de volta de uma reunião do FMI/Banco Mundial que não havia consenso sobre política monetária: a maioria dos formuladores de políticas queria continuar aumentando agressivamente; a maioria dos participantes do mercado queria que os bancos centrais desacelerassem. "Quando dirijo na neblina, desacelero", tuitou Brooks. "Há uma enorme incerteza global. ‘Abrandem!’ No mesmo dia, Macron respondeu à chamada com um ataque descarado ao BCE, expressando a sua preocupação com os intervenientes europeus na política monetária ‘explicando que deveríamos destruir a procura europeia para melhor conter a inflação’.4

Este não é o momento para Schadenfreude, dada a escala das dificuldades enfrentadas pelas classes populares e pelos países de baixa e média renda com níveis alarmantes de dívidas inadimplentes.footnote5 Nem será suficiente para os socialistas tirarem vantagem das divisões entre frações do capital, nesta conjuntura altamente volátil. Na política, assim como nas finanças, a instabilidade está aumentando as apostas. Estamos entrando em um momento de alto risco, onde é importante identificar a lógica dos movimentos tectônicos que estão ocorrendo. Crises financeiras, ecológicas e geopolíticas desenfreadas, exacerbadas pela turbulência da pandemia e da guerra na Ucrânia, estão alimentando a instabilidade atual. Embora esse seja o pano de fundo para o retorno da inflação, o fenômeno tem uma lógica própria. Envolve três mecanismos distintos, com dinâmicas político-econômicas combinadas:

- Primeiro, os choques e desequilíbrios exógenos causados pela interrupção das cadeias de suprimentos globais pela pandemia, assim como a demanda foi impulsionada pelo apoio estatal massivo e um choque energético composto turbinado pela guerra na Ucrânia.

- Segundo, as lutas distributivas entre capital e trabalho, engendradas pelo aumento inicial dos preços e exacerbadas pela queda dos salários reais e pela especulação de preços das empresas.

- Terceiro, o desmantelamento do capital fictício superacumulado, que é o que dá ao retorno da inflação seu caráter estrutural; ele ameaça a hegemonia das finanças dentro do modo de regulação.

A seguir, examinamos cada um deles. Mas primeiro, uma breve nota sobre a hegemonia das finanças. A base para a ascensão do setor financeiro — da liberalização das taxas de câmbio pós-1971 e da desregulamentação dos grandes fundos de poupança, ao crescimento dramático do sistema bancário paralelo, derivativos e negociação cambial e a explosão da dívida pública e privada — tem sido o esgotamento da dinâmica produtiva nas economias avançadas e a reorientação do capital para longe do investimento produtivo doméstico para buscar retornos mais altos em lucros financeiros e em cadeias de produção globalizadas, explorando mão de obra mais barata. O crédito alavancado concedeu um alívio às economias lentas, impulsionando o consumo além do que os salários reais estagnados poderiam pagar. Mas as finanças são apenas relativamente autônomas; elas não podem se libertar inteiramente das realidades econômicas subjacentes e prosseguem por choques e explosões que exigem uma intervenção pública cada vez maior. Desde a quebra das pontocom em 2001, elas têm contado com apoio político contínuo. Com exceção parcial do setor digital, as finanças hipertrofiadas deixaram de ser um fator dinâmico na acumulação e se tornaram um peso morto na reprodução social como um todo.6

Mas as finanças são uma chantagista mestre. Desde a crise de 2008, elas mantiveram sua posição hegemônica graças a infusões monetárias ininterruptas dos bancos centrais. Isso permitiu que elas buscassem valorizações que estavam completamente fora de sintonia com a realidade, como foi demonstrado em março de 2020, quando a quebra financeira que logicamente teria seguido os bloqueios foi evitada por compras massivas e coordenadas de ativos públicos e privados pelos bancos centrais. Mas no novo contexto inflacionário, essa garantia monetária está finalmente atingindo os limites de sua eficácia. Se os bancos centrais continuassem a perseguir seu aperto, uma crise financeira completa se seguiria. Um resultado mais provável, portanto, é uma desvalorização real dos ativos financeiros por meio de uma crise rallentando, na forma de inflação permanente de nível médio. O ritmo da mudança pode ser relativamente moderado, mas as implicações estruturais são imperdíveis. Se a hegemonia das finanças estiver em declínio, quem assumirá o trono vago? Os trabalhistas e os ecologistas precisarão lutar pela nova ordem.

Choques e desequilíbrios

Há pouca controvérsia sobre as causas imediatas do retorno da inflação: elas são o empurrão de custos. Quando os bloqueios e as restrições da Covid-19 atingiram o sistema global de fábricas e transportes, a "gestão de estoques empresariais" just-in-time aclamada pelo então presidente do Federal Reserve acabou se tornando um passivo custoso.7 A estrutura enxuta das cadeias de suprimentos privou as intrincadas redes de produção e logística de qualquer folga, e isso se tornou um grande propagador de choque quando as fábricas fecharam, o transporte parou, os trabalhadores ficaram em casa e os portos esvaziaram, conforme o vírus se espalhava. E uma vez quebrados, esses elos se mostraram difíceis de consertar. Além disso, os gargalos foram apertados pela adaptação estratégica das empresas à situação, levando a um "efeito chicote": a escassez inicial levou à antecipação de problemas futuros de fornecimento e, portanto, à acumulação preventiva ao longo da cadeia de fornecimento.8 Os bloqueios de zero-Covid da China, afetando os principais centros de produção do mundo, perpetuaram essas restrições até 2022.

Enquanto isso, a intervenção estatal vigorosa nos países capitalistas avançados, com o objetivo de evitar uma espiral de empobrecimento e falências em massa, inundou suas economias com liquidez. Nos EUA, o estímulo fiscal extraordinário testemunhado entre março de 2020 e março de 2021 totalizou mais de US$ 5 trilhões, ou um quarto do PIB. Na UE, também, a resposta fiscal foi significativa, embora apenas metade do tamanho dos pacotes Trump-Biden como uma parcela do PIB — um elemento importante para contabilizar a recuperação mais forte da economia dos EUA e as diferenças na dinâmica inflacionária em cada lado do Atlântico.9 Esse estímulo sem precedentes permitiu que a demanda se recuperasse muito rapidamente, impulsionada pelo acúmulo de poupança na metade mais rica da população, após meses de fome de consumo devido a bloqueios e restrições. O impulso quantitativo da demanda foi ampliado por uma mudança qualitativa. Ajustando seus gastos às normas de distanciamento social, os consumidores mudaram a demanda de serviços para produtos manufaturados, aumentando ainda mais a pressão sobre fábricas, transporte e serviços de varejo. A revista comercial da indústria automobilística, Motor Trend, oferece um exemplo revelador dos mecanismos por trás do aumento de preços neste setor:

A crise data de março de 2020, quando a pandemia forçou as montadoras a fechar fábricas e interromper temporariamente os pedidos de fornecedores. Ao mesmo tempo, a indústria eletrônica enfrentou uma demanda crescente por celulares, televisores, computadores, jogos e eletrodomésticos de clientes que cumpriam ordens de ficar em casa. Os fabricantes de chips redirecionaram seu fornecimento para a indústria eletrônica, que também demonstrou disposição em pagar mais pelos wafers de silício. Quando a indústria automobilística voltou a funcionar mais rápido do que o esperado no verão de 2020, descobriu que os chips necessários não estavam disponíveis e os fornecedores estavam contentes em manter seus contratos mais lucrativos com outros. Grandes pedidos não podem ser atendidos rapidamente; leva cerca de três meses para fazer até mesmo o mais simples dos semicondutores.10

Privadas desses componentes cruciais, as montadoras não conseguiram atender à crescente demanda. Apesar das restrições sanitárias terem diminuído em 2021, o número de novos registros de carros nos EUA caiu para um nível não visto desde a década de 1950, com um déficit de produção global estimado em mais de 11 milhões de veículos e perdas de US$ 210 bilhões para a indústria em todo o mundo.11 Nessa situação terrível, as montadoras globais começaram a ignorar seus fornecedores de Nível 1 e a entrar em contato diretamente com os fabricantes de chips na esperança de estocar esse insumo estratégico, o que intensificou ainda mais a escassez.12 O caso dos semicondutores ilustra um ponto mais geral. Os gargalos têm sido particularmente severos em indústrias upstream, como matérias-primas, energia e transporte. Embora em cada caso a dinâmica tenha suas especificidades, um aumento no preço dos produtos upstream tem ramificações para toda a economia.

Se as únicas causas do aumento atual da inflação fossem os bloqueios e a guerra, seria um fenômeno temporário. Poderia até mesmo reverter, com uma vingança: as mesmas forças que amplificaram o efeito chicote poderiam precipitar um declínio nos preços, uma vez que a escassez fosse eliminada e os estoques acumulados ao longo das cadeias de suprimentos; um cessar-fogo e negociações para encerrar a guerra na Ucrânia poderiam eventualmente esfriar os preços da energia — ou colocá-los em uma queda, se acompanhados por uma desaceleração na China. Se a inflação estiver enraizada em desequilíbrios temporários entre setores, não há muito o que fazer no curto prazo para estender a oferta.14 Isso não quer dizer que a inflação crescente seja indolor, ou que não haja alternativa além da austeridade ou esperar para ver; em vez disso, a inflação de curto prazo, impulsionada pelos custos, não pode ser tratada satisfatoriamente por aperto fiscal ou monetário, sem adicionar dor desnecessária.15

Para as empresas, no entanto, um momento inflacionário de impulso pelos custos é uma grande oportunidade para aumento abusivo de preços. Os produtores nos setores relevantes se beneficiam desses gargalos à medida que aumentam sua margem de lucro. Os lucros extraordinários das empresas de energia e transporte são um exemplo. A consequência desse comportamento é uma perturbação muito maior: não apenas as escassez reais prejudicam, mas os agentes de compra também sofrem uma deterioração de seus balanços devido a essas contas crescentes, que reverberam por toda a economia e comprimem as rendas reais, levando à estagnação.

Ataque do capital

Uma mudança no nível de preços nunca é distribuída homogeneamente entre setores e agentes. Ela sempre implica uma mudança na matriz de preços relativos: alguns setores e agentes perdem e outros ganham. Aqui vemos sinais do surgimento de um novo regime macroeconômico, distinto desses choques imediatos de oferta e contrachoques de demanda: as evidências dos últimos dois anos indicam uma mudança do capital da instrumentalização setorial de choques assimétricos para um ataque geral à renda do trabalho.

Alavancando seu poder de mercado, as empresas usaram o aumento nos custos como pretexto para aumentar sua margem de lucro. Elas são bastante francas sobre isso ao falar com investidores. Andre Schulten, o CEO da Procter & Gamble, explica que "com base nos pontos fortes de suas marcas", a P&G está "executando cuidadosamente aumentos de preços personalizados". Miguel Patricio, CEO da Kraft, Heinz, espera "continuar entregando preços positivos".footnote16 Enquanto isso, leva tempo para o trabalho organizado reagir à nova situação. Com o enfraquecimento do movimento trabalhista ao longo de décadas, as empresas se beneficiaram de uma vantagem de pioneirismo, já que os sindicatos estão meses atrasados na reivindicação de aumentos salariais e não têm força para impor uma indexação dos salários aos preços. As empresas estão, portanto, embolsando o diferencial de preços, aumentando a taxa geral de exploração da força de trabalho. Os lucros corporativos americanos dispararam — 2021 foi seu melhor ano desde 1950 — e as principais empresas estão distribuindo dividendos recordes, levando a tendência pré-pandemia a um novo recorde.17

Para o trabalho americano, as consequências imediatas foram mistas. Por um lado, os salários reais dos trabalhadores têm diminuído: os ganhos médios por hora do setor privado dos EUA caíram 4,2% entre janeiro de 2021 e outubro de 2022. Por outro lado, as rendas do trabalho foram compensadas por enormes transferências fiscais durante a pandemia. O estímulo Trump-Biden não apenas resgatou os níveis de lucro e enriqueceu os mais ricos, mas também ajudou os trabalhadores mais pobres a lidar com o aumento dos preços, em um contexto em que o poder de barganha dos trabalhadores não era suficiente para defender a participação do trabalho. No geral, apesar do declínio dos salários reais, isso facilitou uma mudança na dinâmica do emprego em favor dos trabalhadores de baixa renda.18 Além disso, o estímulo criou uma economia de alta pressão, permitindo que a produção e o emprego se recuperassem. Esta é a base para o argumento convencional e linha-dura para aumentar as taxas de juros — para enfraquecer a posição de negociação salarial do trabalho, esfriando a economia, tirando as pessoas do trabalho e fazendo com que as famílias sejam atingidas pelo aumento dos preços.19

Na Europa, os lucros corporativos também dispararam, impulsionados pelas ações de energia.20 Mas a situação tem sido muito pior para o trabalho, devido tanto às políticas macroeconômicas menos favoráveis do que nos EUA quanto à maior exposição ao choque energético da dissociação da Rússia. O BCE está alertando que a Zona do Euro está no meio de uma crise de custo de vida, com um declínio nos salários reais de mais de 4% entre o verão (Q3) de 2021 e a primavera (Q2) de 2022, enquanto os mais pobres também foram os mais atingidos pela inflação, com os preços em sua cesta de consumo subindo mais rápido do que os dos mais ricos.21 Na medida limitada em que há um movimento autônomo de aceleração de preços na Zona do Euro, além dos choques de oferta, não é uma espiral preço-salário, mas uma espiral lucro-preço, que não exige aperto monetário, mas uma política disciplinar sobre o capital, com um limite para aumentos de preços vinculados à dinâmica dos custos de produção. Por outro lado, a defesa da classe trabalhadora deve primeiro se concentrar em salários e benefícios sociais, mas também deve abranger atenção detalhada aos padrões reais de consumo por trás do índice de preços e foco na acessibilidade de bens e serviços essenciais.

O garfo contra as finanças

Um garfo, no xadrez, é uma posição da qual uma peça pode ameaçar simultaneamente várias peças inimigas. A inflação está de fato operando uma arma desse tipo contra as finanças. Por um lado, a inflação exige uma política monetária restritiva e uma redução de liquidez que privaria os mercados financeiros do apoio contínuo que receberam ao longo dos anos em resgates e flexibilização quantitativa; poderia provocar uma súbita secagem de liquidez e o início do pânico financeiro.footnote22 Por outro lado, a inflação desvaloriza o preço da dívida acumulada e a taxa real de juros, inclinando a relação entre devedor e credor em benefício do primeiro. A erosão do valor da dívida significa que o valor que o devedor deve pagar diminui em termos reais, empobrecendo os credores — os donos dos ativos financeiros — consequentemente. Tal mecanismo está por trás da famosa piada de Keynes pedindo "a eutanásia dos rentistas".

De qualquer forma, a hegemonia financeira será diminuída. Para o setor como um todo, a bifurcação inflacionária significa uma escolha entre a apoplexia e a agonia em câmera lenta. Mas, embora tenha havido muita postura este ano sobre a posição heróica de Volcker contra a pressão inflacionária em 1979, há sérias razões para duvidar que estejamos prestes a uma repetição, a menos que seja uma farsa. Se sua hegemonia está enfraquecendo, as finanças continuam sendo um jogador poderoso com uma posição estrutural central. Apesar do aperto dos bancos centrais, o custo real dos empréstimos — ou seja, a taxa de juros nominal menos a taxa de inflação — ainda está profundamente em território negativo em ambos os lados do Atlântico. No entanto, os sinais de dificuldades financeiras já estão aumentando. O índice Goldman Sachs, que reflete a disponibilidade de financiamento, cobrindo não apenas as taxas de juros, mas também as taxas de câmbio e as oscilações do patrimônio, está atingindo níveis não vistos desde as profundezas de 2009.footnote23 Isso não significa que uma grande crise financeira esteja próxima, no entanto. Significa que os bancos centrais mudarão de curso.

A intervenção do Banco da Inglaterra após as reações do mercado ao mini-orçamento Truss–Kwarteng em setembro de 2022 corresponde a esse padrão. Após a venda abrupta da dívida pública britânica pelos investidores e uma forte desvalorização da libra esterlina, a liquidez dos fundos de pensão do Reino Unido estava em perigo devido a chamadas de margem relacionadas a contratos de derivativos, vinculados a movimentos de títulos públicos e administrados por empresas como a BlackRock. Para quebrar o ciclo da desgraça, o Banco da Inglaterra mudou em questão de horas do aperto quantitativo para um novo programa de compra. "Estamos vendo as preocupações do setor financeiro superarem as preocupações com a política monetária", observou o principal comentarista econômico do FT. Uma investigação granular sugeriu — útil para o Banco — que ele interveio não para salvar fundos de pensão ou grandes gestores de ativos, mas para evitar que o mercado de títulos do governo caísse em caos, com todo o aumento associado nos prêmios de risco do Reino Unido que isso envolveria.24

Mesmo que ninguém saiba ao certo onde ocorrerá a próxima explosão, não há muita dúvida de que outras bombas estão fazendo tique-taque. Os mercados imobiliários estão vacilantes, embora após uma alta vertiginosa durante a pandemia. Mais surpreendentemente, o estresse incomum no franco suíço após alguns contratempos no Credit Suisse ilustra a extensão das tensões do mercado. É dado como certo que os banqueiros centrais ainda correrão, quando necessário, para consertar os canos em um sistema de encanamento financeiro não bancário superalavancado. O BCE deu um passo preventivo nessa direção em julho de 2022 quando, no meio de um ciclo de aperto monetário, estabeleceu um "Instrumento de Proteção de Transmissão" para respaldar a dívida pública dos estados-membros, para que não sofresse o tipo de pressão sofrida durante a crise do euro. Ao tomar essa decisão, o BCE também reconheceu implicitamente a primazia da estabilidade financeira sobre a estabilidade de preços.25

Além disso, para alguns participantes importantes, a bifurcação na qual a inflação mantém as finanças é unilateral. Ao contrário dos credores de longo prazo, como os bancos, os grandes gestores de ativos estão mais relaxados sobre a inflação — e a prefeririam a um pico nas taxas de juros. Um analista da BlackRock (e ex-banqueiro central canadense) argumenta que a economia mundial está no meio de um processo massivo de realocação estrutural de recursos que pode levar cinco anos ou mais, dado o choque da Covid, a desvinculação da Europa dos hidrocarbonetos russos e a transição para a energia renovável, que se resolverá criando gargalos inflacionários em alguns setores e folga em outros. Enquanto permanecer "ancorada" — isto é, enquanto os salários não começarem a acompanhar os preços — a inflação resultante da realocação setorial deve ser "acomodada". Aumentos de preços são a maneira do mercado lidar com esses reajustes; tentar esmagá-los com aumentos nas taxas de juros só prolongará o doloroso processo.26

Embora a ênfase da BlackRock na dimensão específica do setor da inflação esteja correta, ela não é toda a história. A economia política das finanças explica por que os gestores de ativos podem preferir uma postura relativamente acomodatícia. Este não é o capital financeiro do seu avô, como Benjamin Braun observa:

As variáveis de maior interesse para os gestores de ativos são os preços agregados dos ativos. Isso ocorre porque as taxas que eles cobram são calculadas como uma porcentagem do valor atual dos ativos de um cliente. Em todo o portfólio de fundos de um grande gestor de ativos, o impacto do desempenho individual do fundo no crescimento dos ativos sob gestão é muito menor do que o impacto dos desenvolvimentos dos preços agregados dos ativos... Daí a preferência da BlackRock por políticas macroeconômicas que sustentem altos preços dos ativos, poderosamente ilustradas por seu lobby estratégico e persistente por uma política monetária expansionista.27

Como Braun continua explicando, essa crescente relevância dos preços agregados dos ativos em relação aos retornos tem implicações substanciais para a economia política da política monetária.

O setor financeiro tem sido tratado há muito tempo como o eleitorado mais poderoso de "dinheiro forte" porque a inflação desvaloriza as reivindicações nominais dos bancos contra os tomadores de empréstimos. Os gestores de ativos, por outro lado, temem uma desvalorização de sua base de ativos mais do que a inflação, tornando-os um eleitorado poderoso de "dinheiro fácil". Os laços profundos da BlackRock com bancos centrais em todo o mundo ilustram o ponto.

Podemos medir o declínio das finanças? Como uma relação de forças — tanto dentro do capital quanto em relação ao trabalho e ao Estado — a hegemonia financeira não pode ser reduzida a uma única métrica. No entanto, uma maneira de estimar sua intensidade é olhar para a escala de valorização antecipada, medida pelo valor dos ativos financeiros em relação ao tamanho nominal da economia. A reviravolta dos mercados de ações após uma alta de uma década foi uma primeira indicação a esse respeito. No ano desde novembro de 2021, o ft Wilshire 5000 — o índice mais amplo do mercado de investimentos dos EUA — caiu 17,5%. Como uma parcela do PIB, esse desenvolvimento é ainda mais notável: a capitalização total de mercado nos EUA caiu de 200 por cento do PIB para 150 por cento, abaixo do seu nível pré-pandêmico.28 A tendência é semelhante na Europa: o Stoxx Europe 600 caiu 12,6 por cento no mesmo período. Mais dramaticamente, a quebra dos mercados de criptomoedas — onde a classe mais especulativa de ativos foi negociada — reflete o fechamento abrupto das novas fronteiras das finanças.

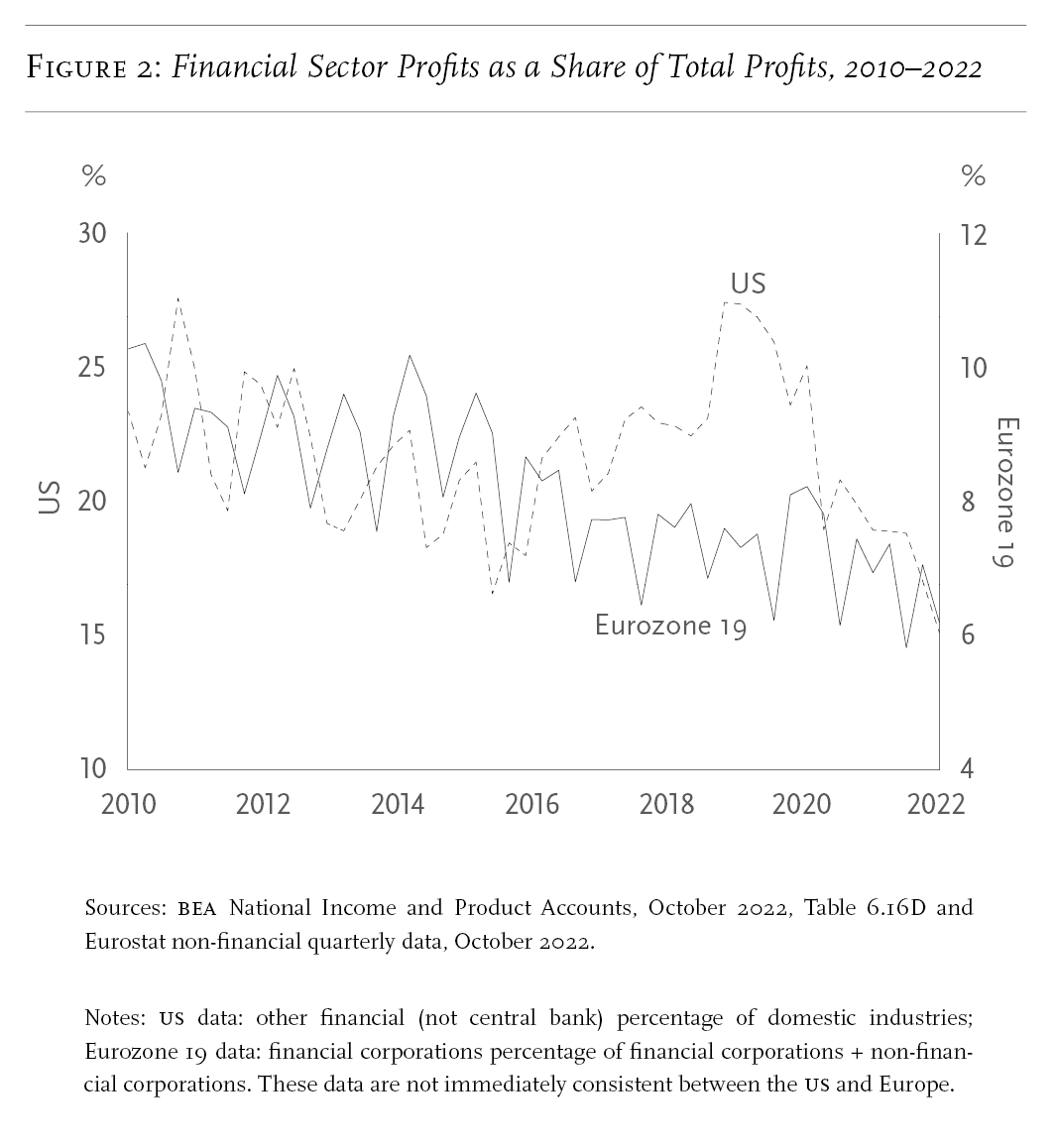

Outra indicação do enfraquecimento da posição das finanças é o declínio de sua participação nos lucros totais (Figura 2). Nos EUA, os lucros do setor financeiro caíram de um pico de 27% no início de 2019 para apenas 15% no segundo trimestre de 2022; na zona do euro, o declínio foi de 10% para 6%. Em um nível mais profundo, o "poder das finanças" está na liquidez, que fundamenta as finanças como uma atividade autônoma.footnote29 A liquidez incorpora a reivindicação do setor de defender o valor — e sua capacidade de disciplinar unidades produtivas e atores estatais colocando-os uns contra os outros. Como tal, quanto maior o alcance da liquidez — ou seja, quanto mais fluidos e integrados forem os mercados financeiros — maior será seu poder. A drenagem da liquidez no novo contexto inflacionário afeta também a hegemonia financeira. E, claro, a inflação como seca financeira é agravada por uma política monetária mais restritiva. Preocupado com o impacto dos aumentos das taxas de juros do Fed na "liquidez de um sistema hiperfinanceiro", fortemente exposto a ativos de risco, um gestor de investimentos questionou "o estoque e o fluxo do balanço financeiro agregado do sistema" — ou seja, o do banco central e dos bancos comerciais combinados. "Quão grande é em relação às necessidades e está crescendo ou diminuindo?" Ele continua:

Meu argumento é que não é apenas o tamanho dos balanços que importa, sua composição também. E, agora mesmo, a composição importa mais do que o tamanho. A mudança na composição do balanço do Fed de reservas bancárias para passivos RRP drena a liquidez de um amplo sistema bancário de risco para um sistema de risco muito restrito. A mudança na composição dos balanços dos bancos comerciais da circulação financeira para a circulação industrial, a fim de dar suporte a uma economia nominal maior, reduz a liquidez disponível para os mercados financeiros. E a pressão regulatória impede sua capacidade de expandir a tomada de risco. De repente, a ideia de excesso de liquidez no sistema começa a parecer muito tênue, particularmente de uma perspectiva de mercado financeiro.30

Em comparação com essa "perspectiva de mercado financeiro", parece provável que o choque das rigidezes da economia globalizada reveladas durante a pandemia, combinadas com as crescentes tensões geopolíticas, tenham contribuído para uma reavaliação dos méritos do setor, levando ao seu relativo rebaixamento por formuladores de políticas dos EUA e capitalistas cautelosos. A legislação federal — os Cares, Infrastructure and Chips Acts — enquanto isso, despejou capital no setor produtivo.

Lições provisórias

Em 1879, no auge da Longa Depressão, Marx brincou que era necessário estudar o curso das coisas até sua maturidade antes que alguém pudesse "consumi-las produtivamente, ou seja, teoricamente".31 Tal nota de advertência é claramente necessária aqui; a coruja de Minerva ainda não está pronta para pronunciar seu veredito sobre a lógica subjacente da conjuntura altamente volátil que estamos vivendo. Muito mais será aprendido. Mas talvez seja possível tirar três lições provisórias, como um balanço intermediário do ano passado.

Primeiro, sobre a política da política monetária versus controles de preços: Isabella Weber estava certa ao argumentar que o aperto monetário era uma resposta errada — e prejudicial — à inflação de custos; controles estratégicos de preços são uma maneira mais eficaz de evitar que a inflação suba em espiral sem destruir a economia.32 Embora não seja uma panaceia, eles provaram seu valor repetidamente como uma ferramenta de gerenciamento de danos. O argumento de Weber foi inicialmente atacado por pessoas como Paul Krugman, mas desde então atraiu muito interesse. Para os governantes europeus, presos entre suas promessas da OTAN e a crise do custo de vida que devasta seus eleitorados, as demandas da conjuntura ensinaram uma dura lição sobre uma parte teimosa da sabedoria econômica dominante. A política de preços está voltando para lidar com a crise energética, constituindo uma espécie de reviravolta ideológica.33 O reconhecimento de que os preços não são fenômenos naturais e imanentes, mas podem e devem ser gerenciados para evitar dor desnecessária, pode ter implicações de longo alcance. As políticas de preço, crédito e investimento estão mais uma vez se tornando instrumentos legítimos para os governos implementarem. Essa desnaturalização do mercado é uma reabertura importante do espaço político.

É verdade que a UE tem lutado para concordar com um mecanismo de controle de preços, mas Bruxelas está cruzando um Rubicão. Como o teto de preços deve ser complementado por mecanismos não relacionados a preços para reduzir a demanda e evitar agravar a escassez, alguma politização da alocação de recursos é inevitável, um caminho nos antípodas do princípio neoliberal. Quando o mercado quebra, "metas claras e compartilhamento justo de encargos" devem ser negociadas, para que a demanda acomode a restrição de oferta, usando ferramentas como preços progressivos e planejamento prioritário de distribuição em casos de grande tensão.34 Negociações desse tipo estão se tornando uma realidade na Europa hoje.

A segunda lição da nova inflação é kaleckiana. Em um modelo de 1962, Michał Kalecki identificou uma dinâmica tripla de distribuição de renda que ajuda a lançar luz sobre a experiência do ano passado. Kalecki apontou para o caráter de classe da inflação: aumento dos lucros das grandes empresas, queda dos salários reais e o (relativo) empobrecimento do rentista. Como ele observou: ‘os salários reais geralmente estão caindo, e o fato de que seu nível é muito menor do que o normal pode ser visto na distribuição do produto nacional... Outro fenômeno refletido nele é o empobrecimento do rentista. Uma contrapartida a isso são os enormes lucros dos empreendedores em geral e das grandes empresas em particular.’35 Portanto, uma das características da conjuntura é o aumento dos lucros junto com uma queda nos valores dos ativos. Isso tem duas implicações. Primeiro, a batalha por aumentos salariais reais é uma questão de absoluta urgência. Mas, segundo, isso não deve ser confundido com uma hostilidade geral à inflação moderada e seu aspecto anti-rentista.

A terceira lição, ensinada por Suzanne de Brunhoff, é que a persistência da inflação pode ter uma dimensão monetária. Como ela explicou no final da década de 1960, ‘nenhuma política monetária pode abolir as causas econômicas das tensões financeiras; a autonomia relativa que torna possível que a política monetária tenha um efeito também define os limites de seu campo de ação.’36 Desde 2008, os bancos centrais sustentam o valor dos ativos financeiros com suas políticas monetárias expansivas. Eles forneceram uma validação monetária das antecipações privadas dos proprietários de ativos financeiros, antecipações que dizem respeito à valorização futura real e dependem de uma multiplicidade de processos de trabalho incertos e dispersos que ainda não ocorreram. Como esse ativismo monetário não foi acompanhado por um aumento no investimento produtivo, a antevalidação excedeu em muito a capacidade efetiva do sistema de gerar mais-valia.

O atual aumento da inflação revela que a validação monetária do capital financeiro pelos bancos centrais foi, na verdade, uma pseudovalidação. É a isso que de Brunhoff se referia quando escreveu que "A inflação — formalmente — tem as características de uma crise e não é um substituto para ela (não há milagre da inflação)". Mas "o efeito da não validação é diluído e estendido". 37 Em outras palavras, a inflação é uma crise financeira em câmera lenta. Em tal perspectiva, a gramática da nova inflação não se limita à conjunção da pandemia, às tensões materiais decorrentes da transição verde e à guerra na Ucrânia. É também, até certo ponto, um efeito de atraso no sistema monetário da crise financeira de 2008 e do boom financeiro que se seguiu na década de 2010, alimentado por políticas monetárias não convencionais. Por meio da atual desvalorização dos ativos financeiros, o capital fictício superacumulado está sendo lentamente digerido. É concebível que a grande "contração dos mercados financeiros" que está atrasada desde 2008 possa ocorrer de forma relativamente ordenada.38

Seguindo Althusser, a estrutura regulatória propõe que o capitalismo "tem a unidade de uma estrutura em dominância". Vindo depois do nexo trabalho assalariado na era pós-guerra, as finanças têm sido o elemento dominante do sistema nas últimas décadas. Seu reinado está enfraquecendo, abrindo a disputa pelo trono. Qual pode ser o próximo componente principal da estrutura não está claro e ainda não foi decidido. O amplo alcance dos monopolistas intelectuais pode fornecer uma âncora sistêmica, levando a um modo de produção "tecno-feudal" regressivo.39 Alternativamente, alguns na comunidade de investimentos esperam que a repressão financeira e o dirigismo econômico projetem uma recuperação produtivista da acumulação.40 A esquerda quer outra coisa: depois de décadas de delírio de commodities, uma virada para o planejamento democrático — canalizando o investimento de acordo com a necessidade social e os limites ecológicos — seria a vingança do valor de uso.

1 Agustín Carstens, ‘The Return of Inflation’, bis, 5 de abril de 2022.

2 Howard Schneider e Ann Saphir, ‘Fed Delivers Another Big Rate Hike; Powell Vows to “Keep at It”’, Reuters, 22 de setembro de 2022.

3 Pierre-Olivier Gourinchas, ‘Policymakers Need Steady Hand as Storm Clouds Gather Over Global Economy’, imf, 11 de outubro de 2022.

4 Veja @RobinBrooksIIF, 16 de outubro de 2022: https://twitter.com/RobinBrooksiif/status/1581626808856121346; Nicolas Barré et al., ‘Emmanuel Macron: “Il faut une politique massive pour réindustrialiser l’Europe”’, Les Echos, 16 de outubro de 2022.

5 ‘unctad adverte sobre recessão global induzida por políticas’, unctad, 3 de outubro de 2022.

6 Cédric Durand, Fictitious Capital: How Finance Is Appropriating Our Future, trad. David Broder, Londres e Nova York 2017, pp. 66–8, 151–5; publicado pela primeira vez como Le capital fictif, Paris 2014.

7 Ben Bernanke, ‘The Great Moderation’, discurso para a Eastern Economic Association, Washington, dc, 20 de fevereiro de 2004; disponível no site do Federal Reserve.

8 Daniel Rees e Phurichai Rungcharoenkitkul, ‘Bottlenecks: Causes and Macroeconomic Implications’, bis Bulletin, no. 48, 11 de novembro de 2021.

9 Veja ‘Covid-19: The eu’s Response to the Economic Fallout’, disponível em consilium.europa.eu.

10 Alisa Priddle, ‘What Happened with the Semiconductor Chip Shortage—and How and When the Auto Industry Will Emerge’, Motor Trend, 27 de dezembro de 2021.

11 Dados: oecd e European Automobile Manufacturers’ Association (acea).

12 Joe Miller, ‘Carmakers Order Enough Chips for Record Rebound in Global Production’, ft, 5 de outubro de 2022.

13 Cédric Durand, ‘Energy Dilemma’, nlr –Sidecar, 5 de novembro de 2021.

14 Isso foi inicialmente reconhecido pela diretora do bce Isabel Schnabel. ‘Há muito pouco que podemos fazer sobre a alta inflação atual’, ela disse ao Financial Times. ‘Mesmo se aumentássemos as taxas agora, isso não reduziria os preços de energia de hoje’: entrevista, 15 de fevereiro de 2022; disponível em ecb.europa.eu.

15 Em tais circunstâncias, conforme discutido abaixo, os controles estratégicos de preços são uma maneira muito melhor de evitar que a inflação dispare, sem destruir a economia. Veja o argumento convincente de Isabella Weber, ‘Could Strategic Price Controls Help Fight Inflation?’, Guardian, 29 de dezembro de 2021.

16 Dion Rabouin, ‘Big Companies Thrive During Periods of Inflation’, Wall Street Journal, 10 de fevereiro de 2022.

17 Para lucros: Matthew Boesler, ‘Profits Soar as us Corporations Have Best Year Since 1950’, Bloomberg, 30 de março de 2022; Edward Yardeni e Joe Abbott, ‘s&p 500 Sectors & Industries Profit Margins (quarterly)’, Yardeni Research, 28 de novembro de 2022. Para dividendos, veja ‘Janus Henderson Global Dividend Index’, n.º 36, novembro de 2022, disponível em janushenderson.com.

18 Veja o Bureau of Labor Statistics; Thomas Blanchet, Emmanuel Saez, Gabriel Zucman, Realtime Inequality database, Dept of Economics, Berkeley ca.

19 ‘O que [banqueiros centrais] têm que fazer é evitar uma espiral de salários e preços, o que certamente desestabilizaria as expectativas de inflação. A política monetária deve ser rígida o suficiente para atingir isso. Em outras palavras, deve criar/preservar alguma folga no mercado de trabalho. Não sabemos qual grau de rigidez política é necessário para atingir isso. E é certamente possível que as principais e a maioria das medidas de inflação básica continuem altas, mesmo que exista um grau de folga no mercado de trabalho. Mas não faz sentido permitir um nível de demanda agregada que a oferta agregada, dado o padrão de demanda, não possa atender. Os bancos centrais devem apertar adequadamente’: Martin Wolf, citado em Robert Armstrong e Ethan Wu, ‘A Third Option in the Inflation Debate’, ft, 17 de fevereiro de 2022.

20 Tajinder Dhillon, ‘stoxx 600 Q2 2022 Earnings Halfway Review: Growth Remains Resilient’, Lipper Alpha Insight, 11 de agosto de 2022.

21 Isabel Schnabel, ‘Monetary Policy in a Cost of Living Crisis’, comentários em um painel sobre a ‘Luta contra a inflação’ na iv Edição Foro La Toja, 30 de setembro de 2022; disponível em ecb.europa.eu.

22 Um analista da indústria é direto sobre o dilema: ‘Em um mundo inflacionário, os bancos centrais precisam se concentrar em ancorar as expectativas de inflação. Isso significa que as preocupações com a estabilidade financeira, mesmo que sejam relevantes para as perspectivas de crescimento, tornam-se secundárias. Isso é diferente da situação em que estivemos nos últimos 20–30 anos, quando os bancos centrais sempre intervinham quando havia uma tensão significativa no mercado financeiro’: Jens Nordvig, ‘Money Inside and Out’, Exante Data, 16 de outubro de 2022.

23 Davide Barbuscia e Lewis Krauskopf, ‘Analysis: Worries over Global Financial Stability Mount as Central Banks Tighten Policy’, Reuters, 13 de outubro de 2022.

24 Martin Wolf, ‘Larry Summers: “The Destabilization Wrought by British Errors Will Not Be Confined to Britain”’, ft , 6 de outubro de 2022; Toby Nangle, ‘Who Exactly Has the boe Bailed Out?’, ft, 30 de setembro de 2022.

25 Veja respectivamente: Jamie McGeever, ‘Rare Swiss franc stress reflects depthes market strains’, Reuters, 18 de outubro de 2022; Daniela Gabor e Jakob Vestergaard, Towards a Theory of Shadow Money, Institute for New Economic Thinking, abril de 2016; ecb, 21 de julho de 2022.

26 Jean Boivin, chefe do BlackRock Investment Institute, citado em Armstrong e Wu, ‘A Third Option in the Inflation Debate’.

27 Benjamin Braun, ‘Asset Manager Capitalism as a Corporate Governance Regime’, em Jacob Hacker et al., eds, American Political Economy: Politics, Markets and Power, Cambridge e Nova York 2021; uma versão pré-impressa está disponível em ArXiv Papers, 15 de março de 2022.

28 Dados da Wilshire Associates e do US Bureau of Economic Analysis.

29 André Orléan, Le Pouvoir de la finance, Paris 1999.

30 Memorando interno redigido por Henry Maxey, diretor de investimentos da Ruffer, citado em Robin Wigglesworth, ‘Liquidity Rules Everything Around Me’, ft, 20 de setembro de 2022.

31 Marx para Nikolai Danielson, 10 de abril de 1879, em Marx e Engels, Selected Correspondence, Moscou 1975.

32 Weber, ‘Poderiam os controles estratégicos de preços ajudar a combater a inflação?’.

33 Uma ilustração: Mario Draghi, de todas as pessoas, enquanto ainda era primeiro-ministro italiano em exercício, lançou um ataque mordaz a Ursula von der Leyen, argumentando que, ao não fazer nada para cortar a ligação entre os preços do gás e da eletricidade, a UE tinha "cometido um erro colossal" e "empobrecido milhões de pessoas": Virginie Malingre, "L'Europe peine à s'entendre sur un plafonnement du prix du gaz", Le Monde, 13 de outubro de 2022.

34 Karsten Neuhoff e Isabella Weber, "Can Europe Weather Looming Gas Shortages?", Project Syndicate, 2 de maio de 2022.

35 "A Model of Hyperinflation", The Manchester School, vol. 30, n.º 3, setembro de 1962, pp. 275–281.

36 Suzanne de Brunhoff, Marx on Money, trad. Maurice Goldbloom, Londres e Nova York 2015, p. 126; publicado pela primeira vez como La Monnaie chez Marx, Paris 1973.

37 Suzanne de Brunhoff, Les Rapports d’argent: intervention en économie politique, Grenoble 1979, p. 126.

38 James Crotty, ‘Structural Causes of the Global Financial Crisis: A Critical Assessment of the “New Financial Architecture”’, Cambridge Journal of Economics, vol. 33, n.º 4, julho de 2009.

39 Durand, ‘Scouting Capital’s Frontiers’, nlr 136, julho–agosto de 2022.

40 Russell Napier, ‘We Will See the Return of Capital Investment on a Massive Scale’, The Market nzz, 14 de outubro de 2022.

Nenhum comentário:

Postar um comentário